結婚にかかるお金の相場を知っておこう

結婚という人生の大切なイベントを迎えるにあたり、どうしても気になるのがお金のことですよね。

「結婚費用」と一言で言っても、結婚式や新婚生活、さらには住宅費や保険料など、考えるべき費用は多岐にわたります。

漠然としたイメージで計画を進めてしまうと、後になってから「こんなにかかるとは思わなかった…」と驚くことも珍しくありません。

実際に結婚準備を始める前に、おおよその費用相場を把握しておくことで、二人の貯金計画もスムーズに立てられます。

現実的で具体的な相場を知っておけば、予算分配の話し合いも円滑に進みますし、無駄な出費を抑えることも可能になります。

結婚後に安心して新生活をスタートするためにも、まずは必要なお金の目安をしっかりと理解しておきましょう。

結婚費用はいくら必要?平均相場と内訳を解説

結婚にかかる費用の全国平均は、おおよそ300万円から400万円と言われています。

特に「結婚式」の費用がその中でも大きな割合を占め、一般的には200万〜300万円程度かかります。

その内訳としては、挙式費用、披露宴の飲食費、衣装代、写真撮影代、引き出物などが主な項目です。

特に披露宴の飲食費用は参加人数に比例して増加するため、事前に招待客のリストアップと費用の見積もりをしっかり行っておくと安心です。

また、婚約指輪や結婚指輪などのジュエリー類にも平均で数十万円の予算が必要になることを覚えておきましょう。

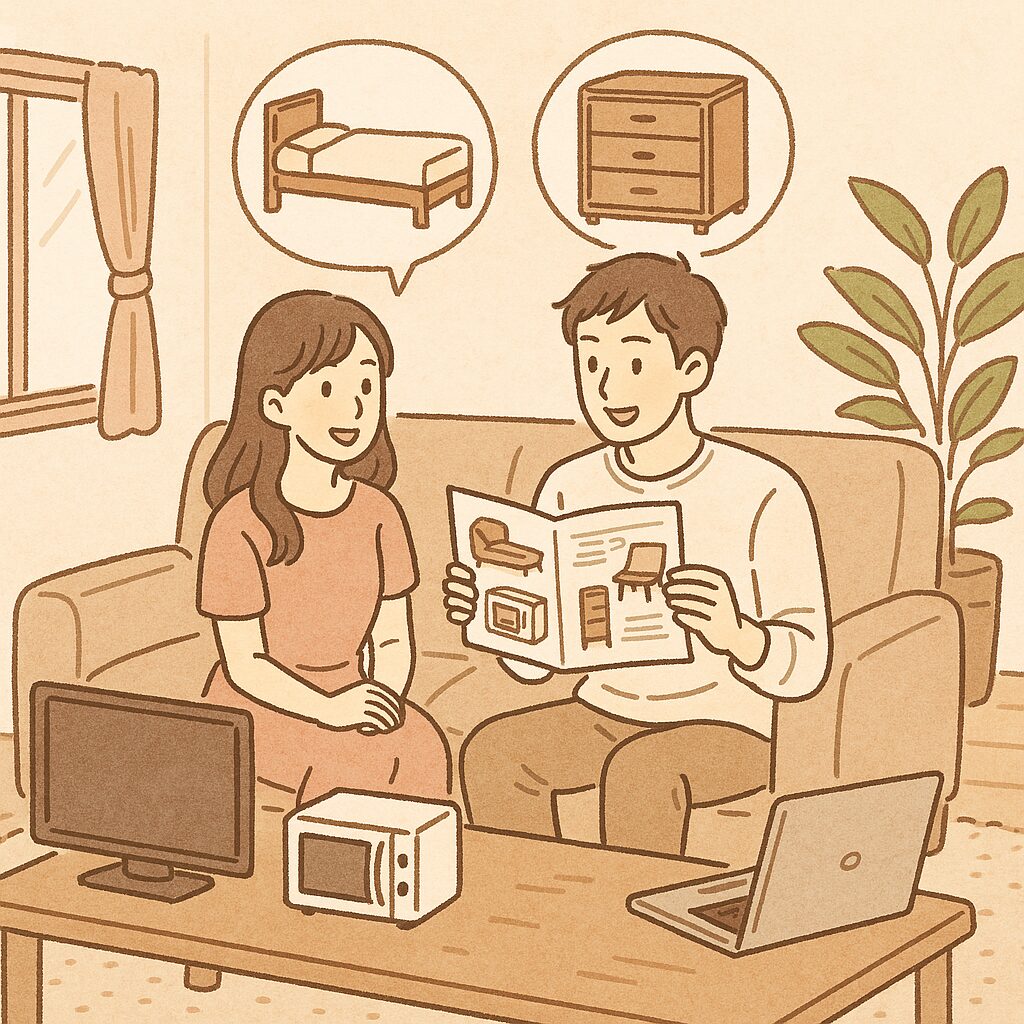

さらに、新婚旅行や新生活のための家具・家電購入費用も合わせて準備しておくことが大切です。

結婚式の予算分配をスムーズに進めるコツとは

結婚式の予算分配をスムーズに行うには、まず「二人で優先順位を明確にする」ことが何より重要です。

例えば、料理にこだわりたいのか、衣装を豪華にしたいのか、写真撮影に予算を割きたいのかなど、二人が重視するポイントを早めに話し合って決めておくことで予算分配に迷いがなくなります。

また、細かなコストを意識しながら式場選びを進めることも大切です。

費用が高額になりがちな項目は、衣装のレンタル料や写真・映像撮影費用です。

これらのサービス内容や価格設定を複数の会場や業者で比較検討することで、大きな節約効果を得ることができます。

事前にしっかり見積もりを取り、希望する内容と費用のバランスを慎重に見極めることで、無理のない計画的な予算分配が可能になります。

意外と見落としがちな「結婚祝い」の費用相場とマナー

結婚費用を考える際に、つい忘れがちなのが「結婚祝い」に関する費用です。

結婚式に招待されるゲストはもちろんですが、新郎新婦自身も結婚祝いを贈られる側になるだけでなく、周囲の友人や親戚から結婚祝いをいただいた場合、その後に「内祝い」としてお返しをするのが一般的です。

結婚祝いの金額相場としては、友人や同僚であれば3万円前後、親戚や家族間であれば5万円以上とされることが多く、受け取った額の半額程度を「内祝い」として返すのがマナーです。

お返しの品物選びにも気を配り、贈る相手の好みや年齢に合わせたギフトを選ぶことで喜ばれます。

結婚祝いに関する費用を予算としてあらかじめ確保しておけば、いざその場面が訪れたときにも慌てることなく対応できるでしょう。

結婚後の生活費とお金の管理を考える

結婚をすると、二人での生活がスタートしますが、その際に最も気になることの一つがお金の管理です。

新婚生活が始まってしばらくは、結婚式や新居への引っ越しなどで出費がかさむことが多く、予想以上に生活費がかかる場合があります。

特に結婚前までそれぞれ別のライフスタイルで暮らしてきた二人が、突然お金を一緒に管理することになるため、戸惑いを感じるカップルも少なくありません。

新婚生活の最初の段階でお互いの収入や支出をよく話し合い、明確な貯金目標や生活費の予算設定をしておくことが、後々のトラブルを防ぐためにとても重要です。

また、将来的な住宅購入や子育て、保険加入など、人生設計を考慮したお金の計画も、早い段階からしっかりと検討しておくことが理想的です。

新婚生活のスタートで必要な生活費はどのくらい?

新婚生活を始める際に、まず気になるのは「毎月の生活費がいくらかかるのか」ということでしょう。

二人暮らしの生活費の平均的な目安としては、家賃や光熱費、食費、通信費、交際費などを含め、月に20万〜30万円ほどが一般的です。

ただし、都市部で生活する場合や外食が多い生活スタイルの場合は、それ以上に必要になることもあります。

例えば、都心部で二人暮らしをする場合、家賃だけでも月10万円以上かかることが珍しくありません。

一方、郊外や地方ではその半額以下で済むこともあります。

自分たちのライフスタイルや居住地域に合わせて、現実的な生活費のシミュレーションを行い、無理のない範囲で予算を決定することがポイントです。

夫婦の財布は別々?それとも一緒?お金の管理方法を比較

結婚後の夫婦のお金の管理方法は、大きく分けて「財布を一つにまとめる方法」と「それぞれ別々で管理する方法」の二通りがあります。

財布をまとめる場合、家計全体を透明化できるため、お金の流れが明確になり貯金計画や節約もしやすいのがメリットです。

しかし一方で、個人の自由な使い道が制限され、ストレスを感じるケースもあります。

逆に財布を別々に管理する場合は、個人の自由度は高く保てますが、家庭全体の収支が把握しにくくなるデメリットがあります。

最近では、家賃や生活費だけを共有口座に振り込み、それ以外の費用は別々の財布で管理する「部分共有型」も人気です。

例えば、共働きの夫婦であれば、一定の金額だけを毎月共有口座に入れ、残りは各自自由に使えるというスタイルを取ることもおすすめです。

夫婦の性格や働き方に合った方法を選ぶことが大切です。

住宅費や保険など、将来に備えた計画的な貯金のポイント

新婚生活が落ち着いてくると、将来的な「住宅購入」や「保険加入」など、より大きなお金が必要になる場面が訪れます。

そのため、早い段階で具体的な貯金計画を立てておくことが重要です。

特に住宅費に関しては、頭金の準備に数百万円が必要になることも珍しくなく、早めに計画を立てて貯金を始める必要があります。

また、保険に関しても、結婚を機に生命保険や医療保険に新たに加入する夫婦が多くいます。

万一の際に安心できるよう、収入やライフプランに合った保険商品を選ぶことが大切です。

例えば、子どもが欲しいと考えている夫婦であれば、子どもの教育資金を目的とした学資保険に早めに加入しておくと、将来的な資金準備がスムーズになります。

このように、将来を見据えて貯蓄を計画的に行うことで、経済的にも精神的にもゆとりのある結婚生活を送ることができます。

結婚を機に節約&貯金を成功させるために

結婚は人生の転機でもあり、家計を見直す絶好のタイミングでもあります。

これまで別々に生活していた二人が一緒に暮らすことで、生活費の一部は合理化できますが、一方で新たな支出も増えてきます。

例えば、新居の家賃や保険料、将来の住宅購入を見据えた頭金の準備、さらには妊娠・出産など、人生のイベントには必ずお金が関わってきます。

だからこそ、結婚を機に節約と貯金をしっかり意識したライフプランを立てることが重要です。

ただ単に支出を減らすのではなく、無理なく続けられる家計管理や貯金スタイルを夫婦で見つけることが、長く安定した結婚生活の土台となります。

お金に関する価値観をすり合わせながら、お互いにとってストレスの少ない方法を見つけていきましょう。

無理なく続けられる「夫婦での節約術」とは

節約というと我慢のイメージが強いかもしれませんが、夫婦で協力すれば案外楽しく取り組めるものです。

例えば、外食を控えて一緒に料理を楽しむ時間を増やすだけでも、食費は大きく変わってきますし、二人の時間も深まります。

また、スマホや保険など、固定費の見直しは手間をかけずに大きな節約効果が期待できるポイントです。

特に共働き夫婦の場合は、それぞれが契約しているサービスを整理して、不要なものは解約したり、家族プランに変更することでコストダウンが可能になります。

節約を一人の負担にしないこと、楽しみながら取り組む姿勢が長続きのコツです。

新婚夫婦が貯金計画を立てる際の具体的な進め方

貯金を始める際は、まず毎月の「収支の見える化」が出発点です。

家計簿アプリを使えば手軽に管理できますし、お金の流れが視覚化されることで無駄な支出にも気づきやすくなります。

そのうえで、生活費・娯楽費・将来の資金といった目的ごとに貯金を分けて管理すると、モチベーションを維持しやすくなります。

例えば、「3年後にマイホームの頭金」「2年以内に海外旅行」など、明確な目標があると貯金も現実味を帯びてきます。

さらに、ボーナスの使い方にもルールを決めておくと、まとまった資金を貯めやすくなります。

二人で貯金の使い道や進捗を確認し合う習慣をつけておくと、お金に対する意識も自然と高まっていくでしょう。

将来の住宅費・保険料を踏まえたお金の上手な貯め方

住宅購入や保険への加入は、結婚後の大きなライフイベントの一つです。

どちらも長期的な視点で準備が必要となるため、日々の生活費とは別に「将来のための貯金口座」を持つことをおすすめします。

例えば、住宅費を見据えて月3万円ずつ自動で積み立てていく仕組みを作れば、5年後には約180万円が貯まります。

また、保険料も毎月の固定費として考えるのではなく、万一の際に家計を守る「未来への投資」と捉えると選び方も変わってきます。

医療保険や生命保険は家族構成や職業によって最適なプランが異なるため、結婚を機に専門家に相談して見直すのも一つの方法です。

将来に備えるお金は、日常生活と切り分けて管理することで、無理なく計画的に貯めていくことが可能になります。